L’économie mondiale, qui ne s’est pas encore remise de la pandémie et de l’invasion de l’Ukraine par la Russie, fait face à des perspectives de plus en plus sombres et incertaines. De nombreux risques baissiers signalés dans l’édition d’avril des Perspectives de l’économie mondiale ont commencé à se concrétiser.

Une inflation plus forte que prévu, en particulier aux États-Unis et dans les pays européens les plus importants économiquement, provoque un durcissement des conditions financières mondiales. En Chine, le ralentissement a été plus prononcé qu’attendu sur fond de flambées de COVID-19 et de confinements, et la guerre en Ukraine a eu de nouvelles répercussions négatives. La production mondiale s’est donc contractée au deuxième trimestre de cette année.

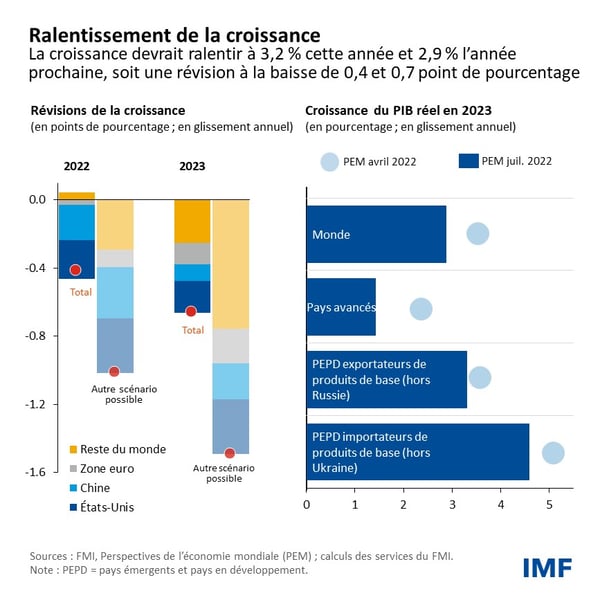

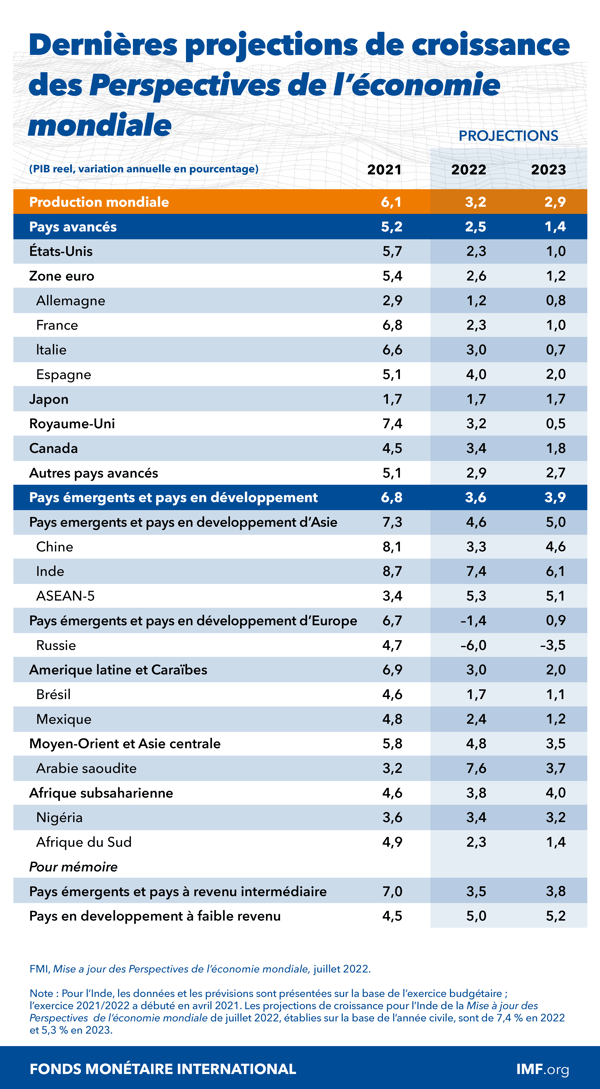

Selon les prévisions de notre scénario de référence, la croissance ralentit, passant de 6,1 % l’année dernière à 3,2 % cette année et 2,9 % l’année prochaine, soit une dégradation de 0,4 et 0,7 point de pourcentage par rapport à nos chiffres d’avril. Ce ralentissement s’explique par un enlisement de la croissance dans les trois principales économies du monde, les États-Unis, la Chine et la zone euro, qui a des conséquences importantes sur les perspectives mondiales.

Aux États-Unis, une baisse du pouvoir d’achat des ménages et un resserrement de la politique monétaire ramèneront la croissance à 2,3 % cette année et 1 % l’année prochaine. En Chine, des reconfinements et l’aggravation de la crise de l’immobilier ont ramené la croissance à 3,3 % cette année, soit le taux le plus faible en plus de quarante ans si l’on exclut la pandémie. Enfin dans la zone euro, la croissance est révisée à la baisse, à 2,6 % cette année et 1,2 % en 2023, du fait des retombées de la guerre en Ukraine et du durcissement de la politique monétaire.

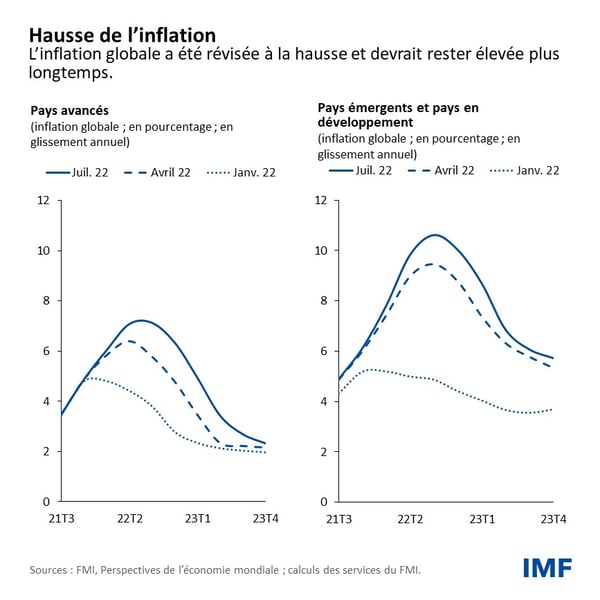

Bien que l’activité ralentisse, l’inflation mondiale a été révisée à la hausse, en partie du fait de l’augmentation des prix des denrées alimentaires et de l’énergie. L’inflation devrait atteindre cette année 6,6 % dans les pays avancés et 9,5 % dans les pays émergents et les pays en développement, soit une révision à la hausse de 0,9 et 0,8 point de pourcentage, respectivement, et elle devrait rester élevée plus longtemps. Elle s’est en outre étendue à de nombreux pays sous l’effet des tensions sur les prix provoquées par les perturbations des chaînes d’approvisionnement et une pénurie de main-d’œuvre historiquement forte.

Les risques qui pèsent sur les perspectives sont très largement orientés à la baisse :

- la guerre en Ukraine pourrait interrompre brutalement les importations européennes de gaz russe ;

- l’inflation pourrait demeurer obstinément élevée si la pénurie de main-d’œuvre reste trop forte, si les anticipations d’inflation perdent leur ancrage ou si la désinflation se révèle plus coûteuse que prévu ;

- un durcissement des conditions financières mondiales pourrait provoquer une vague de surendettement dans les pays émergents et les pays en développement ;

- de nouvelles flambées de COVID-19 et des reconfinements risquent de freiner davantage la croissance en Chine ;

- la hausse des prix des denrées alimentaires et de l’énergie pourrait provoquer une généralisation de l’insécurité alimentaire et des troubles sociaux ;

- la fragmentation géopolitique risque d’entraver la coopération et les échanges à l’échelle mondiale.

Dans un autre scénario plausible où certains de ces risques se concrétisent, notamment une interruption totale des livraisons de gaz russe en Europe, l’inflation augmentera et la croissance mondiale ralentira davantage pour atteindre environ 2,6 % cette année et 2 % l’année prochaine. Depuis 1970, ce rythme a été plus lent à seulement cinq reprises. Dans ce scénario, les États-Unis, tout comme la zone euro, connaissent une croissance proche de zéro l’année prochaine, qui aurait des conséquences négatives pour le reste du monde.

Priorités de l’action publique

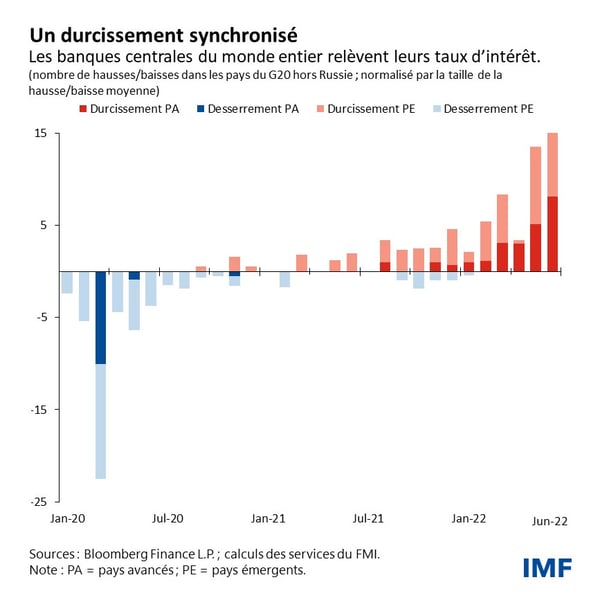

À son niveau actuel, l’inflation présente indéniablement un risque pour la stabilité macroéconomique actuelle et future. La ramener aux objectifs fixés par les banques centrales devrait être la priorité absolue des décideurs. En réponse à des données entrantes, les banques centrales de grands pays avancés mettent fin à leur soutien monétaire plus rapidement que nous le prévoyions en avril, alors que de nombreux pays émergents et pays en développement avaient déjà commencé à relever leurs taux d’intérêt l’année dernière.

Le durcissement de la politique monétaire qui en a résulté simultanément dans différents pays est sans précédent et ses effets devraient se faire sentir, avec un ralentissement de la croissance mondiale l’année prochaine et une décélération de l’inflation. Ce durcissement aura inévitablement des coûts économiques réels, mais tout retard ne fera qu’exacerber les difficultés. Les banques centrales qui ont commencé à resserrer leur politique doivent maintenir le cap jusqu’à ce que l’inflation soit maîtrisée.

Un soutien budgétaire ciblé peut contribuer à amortir l’effet de ce resserrement sur les couches les plus vulnérables de la population. Mais devant des budgets publics déjà obérés par la pandémie et la nécessité d’adopter une politique macroéconomique globalement désinflationniste, il faudra contrebalancer tout soutien budgétaire par une hausse des impôts ou une baisse des dépenses publiques afin de veiller à ce que la politique budgétaire n’entrave pas le fonctionnement de la politique monétaire.

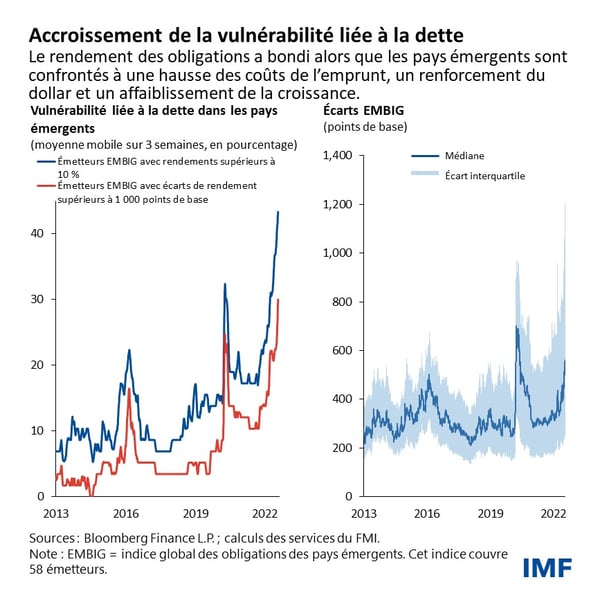

Alors que les pays avancés relèvent les taux d’intérêt pour combattre l’inflation, les conditions financières se durcissent, en particulier dans leurs homologues émergents. Les pays doivent utiliser les outils macroprudentiels à bon escient pour protéger la stabilité financière. Lorsque la flexibilité des taux de change ne suffit pas à absorber les chocs externes, les décideurs doivent être prêts à intervenir sur le marché des changes ou à prendre des mesures de gestion des flux de capitaux dans un scénario de crise.

Ces difficultés surviennent à un moment où de nombreux pays ne disposent pas de marge de manœuvre budgétaire et où 60 % des pays à faible revenu présentent un risque élevé de surendettement ou sont déjà en situation de surendettement, contre 20 % environ il y a dix ans. La hausse du coût de l’emprunt, la diminution des flux de crédit, le renforcement du dollar et l’affaiblissement de la croissance mettront davantage encore de personnes en difficulté.

Les dispositifs de résolution des dettes restent lents et imprévisibles, entravés par la difficulté à obtenir des accords coordonnés de la part de divers créanciers qui se retrouvent en concurrence. Les progrès récents enregistrés dans la mise en œuvre du cadre commun du Groupe des Vingt sont encourageants, mais il est urgent de l’améliorer davantage.

Les mesures prises au niveau national pour remédier aux conséquences de la hausse des prix de l’énergie et des denrées alimentaires doivent être axées sur les catégories les plus éprouvées sans fausser les prix. Les États ne devraient pas accumuler des réserves alimentaires et énergétiques, mais plutôt s’efforcer de lever les obstacles au commerce tels que les interdictions d’exportation de denrées alimentaires, qui font grimper les prix à l’échelle mondiale.

Alors que la pandémie se poursuit, les autorités doivent accélérer les campagnes de vaccination, desserrer les goulets d’étranglement au niveau de la distribution des vaccins et garantir un accès équitable aux traitements.

Enfin, l’atténuation du changement climatique continue d’exiger une action multilatérale urgente pour limiter les émissions et accroître les investissements afin d’accélérer la transition écologique. La guerre en Ukraine et la flambée des prix de l’énergie ont poussé les États à se tourner vers les combustibles fossiles tels que le charbon comme mesure palliative. Les décideurs et les régulateurs doivent s’assurer que ces mesures sont temporaires et ne couvrent que les déficits énergétiques, sans augmenter les émissions globales. Il convient d’accélérer de toute urgence l’adoption de mesures climatiques crédibles et de grande ampleur pour accroître l’offre d’énergie verte. La crise énergétique montre également qu’une politique d’indépendance en matière d’énergie propre et verte est compatible avec les objectifs de sécurité nationale des pays.

Les perspectives se sont nettement assombries depuis avril. Nous pourrions bientôt être à la veille d’une récession mondiale, deux ans seulement après la dernière. Il sera essentiel de coopérer au niveau multilatéral dans de nombreux domaines, de la transition climatique à la préparation aux pandémies, en passant par la sécurité alimentaire et le surendettement. Alors que les défis et les troubles sont considérables, une coopération renforcée demeure le meilleur moyen d’améliorer les perspectives économiques et d’atténuer le risque de fragmentation géoéconomique.

*****

Pierre-Olivier Gourinchas est le conseiller économique et le directeur des études du FMI. Il est en congé de l’Université de Californie à Berkeley où il est professeur de gestion internationale, titulaire de la chaire S. K. et Angela Chan au département d’économie et à la Haas School of Business. M. Gourinchas a été rédacteur en chef de l’IMF Economic Review, de son lancement en 2009 à 2016, directeur de la rédaction du Journal of International Economics de 2017 à 2019 et corédacteur de la revue American Economic Review de 2019 à 2022. Il est en congé du National Bureau of Economic Research où il a été directeur du programme « finance internationale et macroéconomie », chercheur au Center for Economic Policy Research CEPR (Londres) et membre de l’Econometric Society.

Gourinchas s’intéresse principalement à la macroéconomie et à la finance internationales. Ses études récentes portent sur la rareté des actifs sûrs mondiaux, les déséquilibres mondiaux et les guerres des monnaies ; le système monétaire international et le rôle du dollar américain ; le paradigme monétaire dominant ; les facteurs déterminants des flux de capitaux vers et depuis les pays en développement ; les portefeuilles internationaux ; la crise financière mondiale et l’effet de la crise de la COVID-19 sur les faillites d’entreprises. M. Gourinchas s’est vu remettre en 2007 le Prix Bernàcer du meilleur économiste européen de moins de 40 ans dans les domaines de la macroéconomie et de la finance, et en 2008, le Prix du meilleur jeune économiste de France, qui distingue des économistes de moins de 40 ans. De 2012 à 2013, il a siégé au Conseil d’analyse économique du Premier ministre français.

Gourinchas est diplômé de l’École polytechnique et a obtenu son doctorat en 1996 au Massachusetts Institute of Technology. Il a enseigné à la Graduate School of Business de l’Université Stanford ainsi qu’à l’Université Princeton avant d’intégrer le département des sciences économiques de l’Université de Californie à Berkeley en 2003. Il a grandi à Montpellier.